"금리 언제 떨어지나… 그때 리파이낸스 해야지."

이렇게 기다리고 계신 분 많으시죠? 그런데 막상 금리가 좀 내려가도 클로징 비용이 만만치 않고 "진짜 이득인 건지" 헷갈립니다. 핵심은 단순히 금리 차이가 아니라 손익분기점입니다.

Break-Even Point (손익분기점)이란?

리파이낸스 할 때 드는 비용을 매달 절약되는 금액으로 나눈 것입니다. 리파이낸스를 하면 월 페이먼트가 줄어듭니다.

예를 들어 기존 $2,800 → 새 $2,500 = 매달 $300 절약이라면:

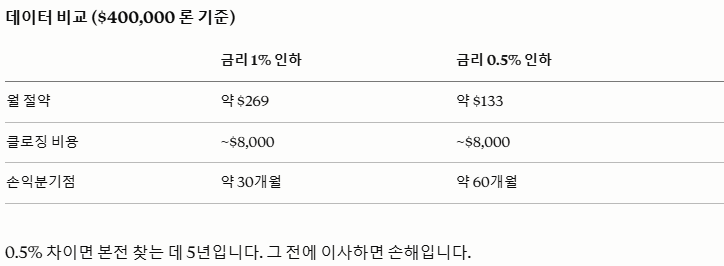

Closing Cost ÷ 월 절약액 = 손익분기점(개월)

예시: 클로징 비용 $6,000 ÷ 월 $300 절약 = 20개월

즉, 20개월이 지나야 진짜 절약이 시작됩니다. 그 전에 팔면 손해입니다.

그러면 기준이 뭐예요? — 업계 Rule of Thumb

① 금리 차이 최소 0.75% 이상

② 손익분기점이 3년(36개월) 이내

③ 그 집에 손익분기점 이후로도 살 계획

이 세 가지 중 하나라도 안 되면 지금은 아닙니다.

그리고 한 가지 더 — No-Closing-Cost Refinance

비용 0원짜리 리파이낸스가 있는데, 사실 비용이 금리에 녹아 있는 거라 공짜는 아닙니다. 장기적으로 보면 이자를 더 내는 구조입니다.

리파이낸스 체크리스트

현재 금리 vs 새 금리 차이 0.75% 이상?

클로징 비용 Loan Estimate 받아봤나?

손익분기점 36개월 이내?

이 집에 최소 5년 이상 살 계획?

크레딧 스코어 올라갔나?

하나라도 "아니오"면 조금 더 기다려도 됩니다.

리파이낸스 타이밍이 궁금하시다면 언제든지 문의해 주세요.

📞 (702) 202-8209

📧 realhan.estate@gmail.com

🌐 www.vegaskoreanhomes.com